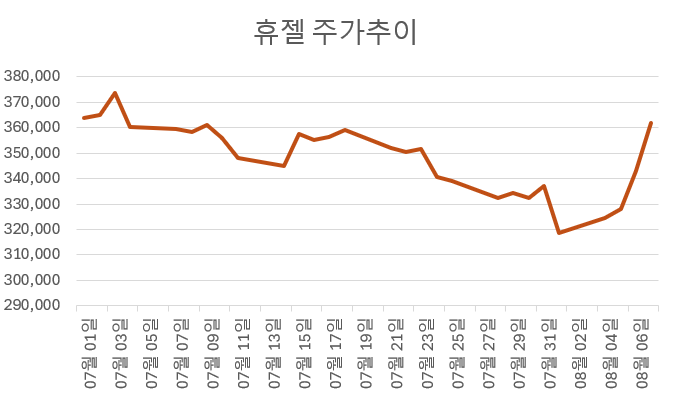

최근 부진한 흐름을 보였던 휴젤 주가가 나흘 연속 오르며 상승 추세 전환에 대한 기대감이 커지고 있다. 외국인과 기관의 동반 매수세가 눈에 띈다. 전문가들은 실적 모멘텀이 이어질 것으로 전망한다.

8일 한국거래소(KRX)에 따르면 휴젤은 전날 36만원에 거래를 마쳤다. 전거래일 대비 5.26% 올랐다. 앞서 휴젤은 연초 이후 상승세를 보이며 지난 7월 1일 장중 39만2000원을 터치, 52주 신고가를 경신하기도 했지만 이후 연일 내림세를 탔다.

최근 부진한 주가 흐름에도 불구하고 외국인과 기관은 올 들어 꾸준히 휴젤에 러브콜을 보내고 있다. 외국인은 지난 1월부터 이날까지 798억3700만원어치 순매수하며 코스닥 시장 상장 종목 중 6번째로 많이 샀다. 같은기간 기관도 511억2400만원 순매수를 보였다.

휴젤은 메디컬 에스테틱 기업으로 △보툴리눔 톡신(보툴렉스) △HA필러(더채움)를 생산하고 있으며 화장품(웰라쥬) 브랜드도 보유하고 있다. 전세계 3대 톡신 시장인 미국·중국·유럽에서 모두 허가를 받은 국내 최초이자 유일한 기업이다.

공시에 따르면 휴젤의 올해 2분기 연결 기준 영업이익은 566억7000만원으로 지난해 같은 기간보다 33.6% 증가했다. 매출은 1102억6700만원으로 15.5% 늘었고 순이익은 382억1400만원으로 3.3% 증가한 것으로 집계됐다. 역대 분기 사상최대 실적으로 시장 예상치에 부합했다.

증권가에선 휴젤에 대한 목표주가 상향이 이어지고 있다. 전문가들은 중국은 물론 미국에서의 성장성에 주목하고 있다.

한송협 대신증권 연구원은 “2분기 실적이 예상치를 밑돌 것이라는 우려와 달리 견조한 실적을 보여줬다”며 목표주가를 종전 47만원에서 51만원으로 올려잡았다. 해외에서의 톡신 매출 성장과 판관비 억제가 2분기 실적을 견인했는데 하반기에도 이런 흐름이 이어지며 올해 영업이익률(OPM) 50% 달성이 가능할 전망이다.

이어 한 연구원은 “미국향 톡신은 이미 확정된 물량이 분기마다 늘어나는 구조”라면서 “중국에선 상반기 판매가가 전년대비 50% 수준으로 확대돼 연간 가이던스를 20~30% 가량 상회할 전망”이라고 분석했다. 브라질은 인증 절차가 마무리 단계로 빠르면 3분기 선적이 시작될 것으로 내다봤다.

정희령 교보증권 연구원도 “미국과 중국에서 전망치 대비 순항 중”라면서 “올해 3분기 실적 발표 이후 시장 기대치가 상향 조정될 가능성 크다”고 분석했다.

정동희 삼성증권 연구원은 “에볼루스와 같은 주요 경쟁사들은 소비심리가 악화되며 톡신 수요가 줄었다고 언급했지만 휴젤은 미국 시장에서의 입지를 빠르게 넓혀가고 있다”고 평가하며 목표주가를 50만원으로 상향 조정했다. 이전에 제시한 목표주가는 47만원이었다.

신성장동력인 화장품 사업 전망도 밝다. 신민수 키움증권 연구원은 “화장품도 여러 유통 판로를 확보하며 외형을 빠르게 키우고 있다”고 설명하며 목표주가를 종전 46만원에서 50만원으로 상향조정했다.